Bong bóng tài chính: Tại sao ai cũng thấy nhưng không ai tránh?

Trong kỷ nguyên dot-com, dù phải đối mặt với vô số lời cảnh báo từ giới chuyên gia về một sự sụp đổ khó tránh, giá trị của các cổ phiếu công nghệ vẫn không ngừng leo thang.

Năm 1999, bất kỳ ai được phân bổ cổ phiếu trong một đợt IPO dot-com đều lập tức hốt bạc. Matt Campbell/AFP/Getty Images

|

Mọi người đang bàn tán về một “bong bóng AI”. Đối với những người lạc quan, đây lại là bằng chứng cho thấy hoàn toàn không có bong bóng. Lập luận của họ là, nếu mọi người thực sự tin rằng giá cả đang bị thổi phồng quá mức, họ sẽ bán ra và bong bóng sẽ vỡ. Làm sao một bong bóng có thể tồn tại nếu ai cũng biết về nó?

Ý tưởng này có thể hấp dẫn những người có bản tính ngược dòng, vốn không thích đi theo đám đông. Thế nhưng, suy nghĩ rằng một bong bóng không thể tiếp tục phình to giữa những lời cảnh báo lan rộng là hoàn toàn sai lầm.

Kỷ nguyên dot-com là trường hợp điển hình nhất về một bong bóng vẫn tiếp tục phình to giữa những tiếng la hét về sự thái quá. Tôi cho rằng một số người bảo thủ có thể đã thực sự nghĩ rằng việc chỉ cần thêm đuôi “.com” vào tên công ty cũng đủ để lý giải cho mức tăng giá cổ phiếu trung bình 74% chỉ trong vòng một tuần lễ sau đó, hoặc việc định giá các công ty bằng cách đo lường giá trị trên mỗi lượt nhấp chuột trực tuyến thực sự hợp lý.

Thực tế, không hề thiếu những lời cảnh báo gay gắt về việc một bong bóng đang hình thành. Báo chí năm 1999 đã tràn ngập các bài viết so sánh sự bùng nổ của cổ phiếu internet - nhiều công ty trong số đó không hề có doanh thu - với những bong bóng tài chính kinh điển trong lịch sử. Các bài viết liên tục nhắc đến bong bóng hoa tulip ở Hà Lan thế kỷ 17, nơi giá của một củ hoa bị đẩy lên mức phi lý, và bong bóng Công ty South Sea ở Anh vào thế kỷ 18, một vụ sụp đổ cổ phiếu bắt nguồn từ những lời hứa hẹn hão huyền về thương mại. Bên cạnh đó, những lời cảnh báo của các nhà quản lý quỹ lớn về sự hưng phấn đầu cơ cũng thường xuyên được trích dẫn. Dù vậy, cổ phiếu vẫn tiếp tục tăng giá, cho đến khi chúng không thể tăng được nữa.

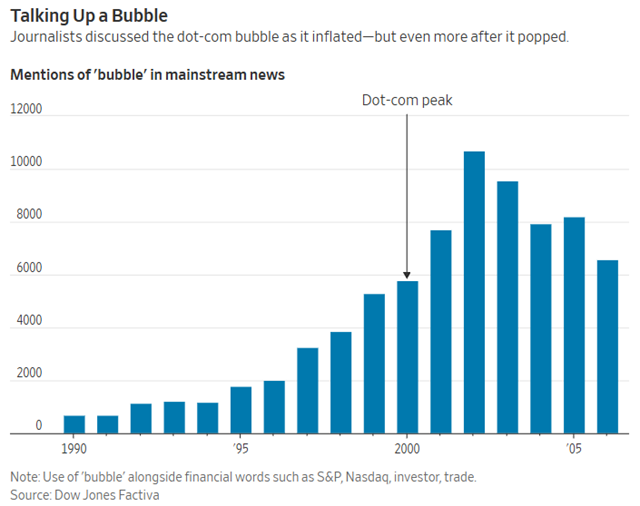

Bàn chuyện về một bong bóng

Các nhà báo đã thảo luận về bong bóng dot-com khi nó phình to nhưng thậm chí còn nhiều hơn sau khi nó vỡ.

|

Số lượt đề cập đến "bong bóng" trên các tin tức chính thống

Ghi chú: Việc sử dụng từ ‘bong bóng’ cùng với các thuật ngữ tài chính như S&P , Nasdaq , nhà đầu tư, giao dịch.

Nguồn: Dow Jones Factiva

|

Lý do là rất nhiều người mua cổ phiếu không phải vì họ cho rằng triển vọng của công ty là tốt hay những cú nhấp chuột một ngày nào đó sẽ biến thành doanh thu, mà là vì họ thấy bạn bè mình giàu lên và cũng muốn tham gia cuộc chơi.

Charles Kindleberger, nhà sử học vĩ đại về các cuộc khủng hoảng tài chính, đã tóm tắt điều đó một cách gọn gàng: “Không có gì làm lung lay sự bình tâm và khả năng phán đoán của một người hơn là việc chứng kiến bạn bè mình trở nên giàu có”. Năm 1999, bất kỳ ai được phân bổ cổ phiếu trong một đợt IPO dot-com đều lập tức hốt bạc. Lợi nhuận trung bình trong ngày đầu tiên của các đợt IPO năm đó là trên 70%, mức cao nhất từng được ghi nhận trong dữ liệu từ năm 1980 do Jay Ritter, giáo sư danh dự tại Đại học Florida, tổng hợp.

Tuy nhiên, hầu hết mọi người đã mua vào sau đợt tăng giá của ngày đầu tiên vì họ không được phân bổ cổ phiếu. Tại sao họ lại mua? Không phải vì đây là những công ty tuyệt vời. Nhiều công ty có kế hoạch kinh doanh trông như được vẽ vội trên một tờ giấy ăn, và cổ phiếu của họ tăng càng nhanh thì họ càng đốt tiền mặt nhanh hơn.

Thay vào đó, đây là sự kết hợp giữa việc các công ty chỉ bán ra một lượng nhỏ cổ phiếu và lý thuyết “kẻ ngốc hơn”: Sẽ có người khác sẵn lòng trả giá cao hơn vào ngày mai, vì vậy ngay cả khi cổ phiếu rõ ràng đã được định giá quá cao, nó vẫn đáng để mua ngay bây giờ. Trong lĩnh vực tài chính, điều này được gọi bằng một cái tên nghiêm túc là “bong bóng hợp lý”.

Bong bóng thường trở nên tồi tệ hơn do sự sụp đổ của các cơ chế tài chính tiêu chuẩn. Thông thường, cổ phiếu được giữ ở mức hợp lý không chỉ bởi các chủ sở hữu chọn bán khi giá quá cao, mà còn bởi các quỹ phòng hộ và những người khác thực hiện bán khống cổ phiếu, tức là vay mượn để bán với hy vọng mua lại với giá rẻ hơn sau khi giá giảm.

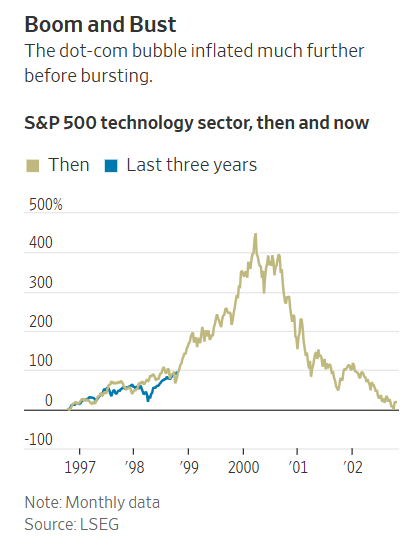

Bùng nổ và sụp đổ

Bong bóng dot-com đã thu được hơn rất nhiều trước khi bị gãy.

|

Ngành công nghệ S&P 500, trước đây và bây giờ

Ghi chú: Đường màu xám là trước đây. Đường màu xanh dương là 3 năm qua.

Dữ liệu hàng tháng

Nguồn: LSEG

|

Tuy nhiên, cổ phiếu dot-com rất khó để bán khống vì có quá ít cổ phiếu sẵn có để vay. Ngay cả khi có thể vay được, hành động đó chẳng khác nào tự sát trong bối cảnh biến động mạnh. Ví dụ, cổ phiếu Amazon.com đã có tám ngày tăng từ 10% trở lên trong sáu tháng cuối năm. Bất kỳ ai bị kẹt ở vị thế bán khống vào một ngày như vậy đều có nguy cơ bị nghiền nát.

Trí tuệ nhân tạo có một chút khác biệt, nhưng cũng có nhiều điểm tương đồng. Tên tuổi lớn nhất trong lĩnh vực AI hiện nay là OpenAI, nhà phát triển của ChatGPT, nhưng không thể đặt cược chống lại công ty này vì đây là một công ty tư nhân. Điều đó chắc chắn đã giúp OpenAI dễ dàng đạt được mức định giá phi thường, gấp hơn 38 lần doanh thu.

Cuối cùng, các nhà quản lý quỹ chuyên nghiệp cảm thấy khó có thể đứng ngoài cuộc. Một khi bong bóng đã phát triển, nó có thể kéo dài trong nhiều năm. Việc đặt cược chống lại nó, hoặc thậm chí chỉ là né tránh, đồng nghĩa với việc chấp nhận bị các nhà đầu tư khác và chỉ số tham chiếu bỏ lại phía sau, đồng thời đối mặt với nguy cơ bị sa thải khi khách hàng rút vốn khỏi quỹ vì hiệu suất kém.

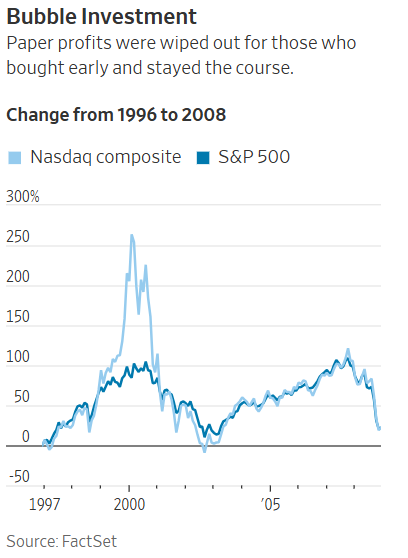

Đầu tư bong bóng

Lợi nhuận trên giấy đã bị xóa sạch đối với những người đã mua sớm và kiên trì nắm giữ.

|

Biến động từ năm 1996 đến 2008

Màu xanh nhạt: Chỉ số tổng hợp Nasdaq. Màu xanh đậm: Chỉ số S&P 500

Nguồn: FactSet

|

Rủi ro nghề nghiệp này đã dẫn đến một trong những sự trớ trêu lớn nhất của bong bóng dot-com: Tony Dye, người đứng đầu Phillips & Drew Fund Management (PDFM), một phần của UBS, đã bị sa thải vào tháng 3/2000 sau khi né tránh cổ phiếu công nghệ và do đó bị tụt hậu so với lợi nhuận của các đối thủ. PDFM sau đó đã trở thành một công ty có hiệu suất vượt trội trong năm đó, khi bong bóng vỡ đúng vào tháng ông rời đi. Bài học cho các nhà quản lý quỹ rất rõ ràng: Công việc của bạn sẽ an toàn hơn nếu bạn đi theo đám đông, ngay cả khi cuối cùng bạn cũng mất tiền như mọi người khác.

Tất nhiên, vẫn còn câu hỏi liệu có tồn tại một bong bóng AI hay không. Cổ phiếu của nhóm Big Tech vô cùng đắt đỏ nhưng tình trạng này đã kéo dài nhiều năm.

Nếu OpenAI nhanh chóng tung ra một dịch vụ thiết yếu mà mọi người đều sẵn sàng trả nhiều tiền để sử dụng, có lẽ ngay cả mức giá của nó cũng có thể được biện minh. Suy cho cùng, bằng chứng xác thực duy nhất về một bong bóng chỉ xuất hiện khi nó đã vỡ tan.