Giải mã mức định giá cho các công ty chứng khoán

Định giá trong lĩnh vực đặc thù như ngành chứng khoán luôn đặt ra nhiều thách thức hơn so với các ngành sản xuất hay dịch vụ truyền thống. Sự phụ thuộc vào mức thanh khoản của thị trường kèm theo các đặc điểm pha trộn của một mô hình kinh doanh vừa giống ngân hàng và vừa giống doanh nghiệp cung cấp dịch vụ khiến các mô hình định giá truyền thống trở nên không phù hợp.

Thông tin Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) dự kiến sẽ thực hiện IPO vào cuối năm 2025, cùng tham vọng đạt mức vốn hóa thị trường khoảng 5 tỷ USD, tương đương với mức hệ số định giá P/B đến 5 lần, đã ngay lập tức thu hút sự quan tâm của đông đảo nhà đầu tư lẫn giới phân tích tài chính. Những con số tài chính gần nhất cho thấy TCBS đã ghi nhận 4,802 tỷ đồng lợi nhuận trước thuế trong năm 2024, tăng trưởng tới 59% so với cùng kỳ và vượt 23% so với kế hoạch đặt ra, một thành tích hiếm có trong bối cảnh phần lớn các công ty chứng khoán khác đang chứng kiến biên lợi nhuận suy giảm.

Nhà đầu tư Việt Nam không còn xa lạ với những thương vụ IPO đình đám được khoác lên kỳ vọng màu hồng về tốc độ tăng trưởng và mức định giá vượt trội, nhưng thực tế đã chứng minh không ít trường hợp giá cổ phiếu sớm điều chỉnh mạnh sau khi niêm yết. Chính Techcombank (TCB), công ty mẹ của TCBS là một ví dụ điển hình. Năm 2018, TCB lên sàn với mức định giá P/B xấp xỉ 3-4 lần, cao hơn đáng kể so với mặt bằng chung ngành ngân hàng khi đó. Thế nhưng, phải mất gần ba năm, giá cổ phiếu mới có thể quay trở lại vùng giá phát hành ban đầu, để lại nhiều bài học đắt giá về khoảng cách giữa kỳ vọng và thực tế vận hành của doanh nghiệp. Vì thế, trước khi đưa ra bất kỳ kết luận nào về TCBS, việc đầu tiên cần làm là nhìn nhận một cách thấu đáo nguyên lý định giá và mô hình kinh doanh đặc thù của công ty để đánh giá rủi ro và cơ hội khi bước chân vào thương vụ IPO này.

Hiểu về định giá của ngành chứng khoán

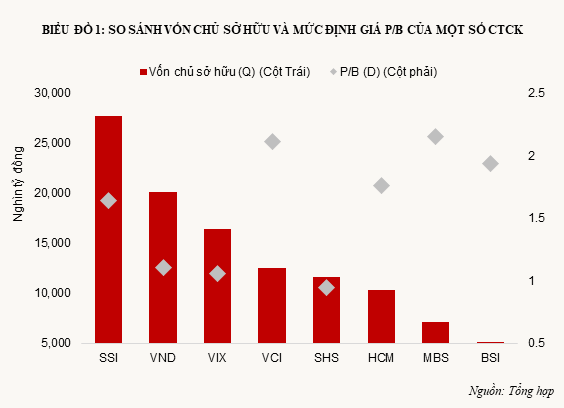

Cũng giống như các ngân hàng, doanh nghiệp chứng khoán thường được thị trường định giá dựa trên chỉ số P/B thay vì P/E, bởi đặc điểm cấu trúc tài sản chủ yếu là tài sản tài chính ngắn hạn và mang tính chu kỳ cao. Thống kê mới nhất cho thấy, phần lớn cổ phiếu trong ngành chứng khoán hiện đang giao dịch với mức P/B dao động từ 1 đến 2 lần, phản ánh kỳ vọng khiêm tốn hơn nhiều so với mức P/B trung bình khoảng 1.5 lần của ngành ngân hàng. Nguyên nhân nằm ở chỗ, lợi thế cạnh tranh giữa các công ty môi giới chứng khoán nhìn chung không có sự khác biệt quá lớn, khi tất cả đều cùng khai thác một hệ thống giao dịch tập trung, cùng chào bán các dịch vụ cho vay margin, tư vấn đầu tư hay phân phối sản phẩm tài chính.

Trong bối cảnh rào cản thương hiệu chưa thực sự rõ rệt, thị trường chỉ sẵn sàng trả mức định giá tiệm cận giá trị sổ sách. Chính vì vậy, bất kỳ mức định giá nào vượt lên hẳn trung bình ngành đều cần được lý giải thuyết phục dựa trên những yếu tố vượt trội trong mô hình kinh doanh và khả năng tạo ra giá trị bền vững. Đó cũng là lý do con số P/B mục tiêu lên tới 5 lần của TCBS đang trở thành tâm điểm tranh luận của giới đầu tư.

Một điểm đặc biệt quan trọng trong ngành chứng khoán là kết quả kinh doanh của các công ty thường biến động rất mạnh theo chu kỳ thanh khoản và tâm lý thị trường. Giai đoạn 2020–2021, khi thanh khoản thị trường bùng nổ, lợi nhuận toàn ngành chứng khoán đã vọt tăng theo cấp số nhân, đưa ROE trung bình lên gần 24%. Tuy nhiên, khi dòng tiền hạ nhiệt, mức sinh lời nhanh chóng lao dốc, ROE đến năm 2024 chỉ còn quanh mức 8.5%. Sự biến động này khiến giá cổ phiếu ngành chứng khoán sở hữu hệ số beta rất cao, đồng nghĩa rủi ro biến động lớn hơn nhiều ngành khác. Chính vì vậy, phần lớn nhà đầu tư đều có xu hướng áp dụng mức P/B chiết khấu hoặc lấy giá trị sổ sách làm vùng an toàn khi dòng tiền thị trường suy yếu.

Cơ cấu tài sản của các công ty chứng khoán chủ yếu tập trung vào hai mảng chính: danh mục cổ phiếu, trái phiếu tự doanh và danh mục cho vay margin cùng repo ngắn hạn. Không gian tăng trưởng của các mảng này lại bị kìm hãm bởi hàng loạt rào cản khách quan, trong đó quan trọng nhất là mức thanh khoản của thị trường. Bên cạnh đó, quy định giới hạn đòn bẩy tài chính chỉ cho phép cho vay margin tối đa gấp đôi vốn chủ sở hữu. Mặt khác, số lượng doanh nghiệp niêm yết mới trên HOSE và HNX trong ba năm qua gần như đi ngang, làm dư địa mở rộng danh mục margin của toàn ngành ngày càng thu hẹp. Bên cạnh đó, các rào cản pháp lý về tỷ lệ nắm giữ trái phiếu hay giới hạn sở hữu cổ phần cũng buộc doanh nghiệp muốn tăng trưởng tài sản phải liên tục tăng vốn điều lệ, đồng nghĩa tỷ suất sinh lời trên vốn (ROE) bị pha loãng đáng kể. Đây là những yếu tố nền tảng làm hạn chế khả năng bứt phá về định giá của đa số công ty trong ngành.

Ngoài ra, làn sóng “Zero fee” khởi động từ năm 2018 đã đẩy phí môi giới trung bình từ mức 0.18% xuống chỉ còn khoảng 0.13% vào năm 2024. Đà giảm phí kéo dài nhiều năm qua đã làm biên lợi nhuận mảng môi giới thu hẹp đáng kể. Thực tế, nếu chỉ xét riêng mảng môi giới, phần lớn các công ty chứng khoán đang trong tình trạng lỗ nếu trừ hết định phí và các chi phí khác, do mức hoa hồng chi cho cộng tác viên hoặc nhân viên vẫn còn khá cao. Chính vì vậy, nhiều doanh nghiệp buộc phải dịch chuyển trọng tâm sang mảng cho vay margin hoặc đầu tư tự doanh để duy trì lợi nhuận. Song điều này đồng nghĩa gia tăng rủi ro thị trường và càng làm cho mức định giá P/B khó có thể cải thiện, trừ khi công ty sở hữu mô hình kinh doanh thật sự khác biệt.

Vì sao CTCK “thuần tech” có thể có hệ số P/B cao hơn?

TCBS là một ví dụ điển hình của mô hình chứng khoán kết hợp công nghệ (Securities-tech) vốn đang trở thành xu hướng phát triển mạnh mẽ trong vài năm trở lại đây. Khác với đa số công ty chứng khoán vẫn phụ thuộc lớn vào đội ngũ môi giới truyền thống, TCBS lựa chọn con đường tập trung đầu tư vào công nghệ, dữ liệu và trí tuệ nhân tạo. Hơn 50% nhân sự tại TCBS thuộc khối công nghệ, với hàng trăm dự án IT được triển khai mỗi năm để xây dựng các nền tảng giao dịch và quản lý tài sản như iWealth, Auto Earning, hệ thống Robo-advisor tự động hóa danh mục và cá nhân hóa khẩu vị đầu tư của từng khách hàng. Chính sự khác biệt trong cách tiếp cận này đã tạo cơ sở để thị trường có thể trả mức định giá cao hơn so với mức định giá cho một công ty chứng khoán truyền thống, tương tự cách các công ty fintech hay ngân hàng số cũng được định giá cao hơn nhiều so với các ngân hàng truyền thống.

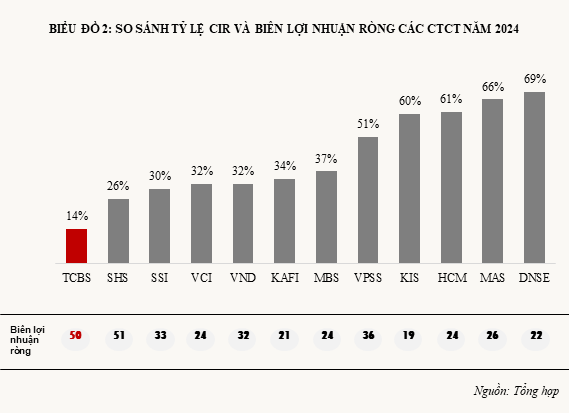

Hiệu quả của mô hình công nghệ hóa thể hiện rất rõ trong các chỉ số tài chính nổi bật của TCBS. Năm 2024, biên lợi nhuận ròng của công ty đạt mức ấn tượng 50%, gần gấp đôi so với mặt bằng chung của ngành, vốn chỉ dao động trong khoảng 20–40%. Tỷ lệ CIR duy trì ở mức thấp nhất toàn ngành, chỉ 14%, nhờ quy trình số hóa toàn diện, không cần quá nhiều mạng lưới phòng giao dịch rộng khắp như các công ty chứng khoán truyền thống. Với lợi nhuận trước thuế lên tới 4,802 tỷ đồng năm 2024, TCBS đang đóng góp khoảng 20% tổng lợi nhuận hợp nhất cho ngân hàng mẹ Techcombank, một tỷ trọng vượt trội so với bất kỳ công ty chứng khoán nào trong nhóm ngân hàng sở hữu công ty con hoạt động trong lĩnh vực này.

Một lợi thế đặc biệt của TCBS đến từ việc tận dụng hệ sinh thái ngân hàng Techcombank. Tỷ lệ CASA đạt 35% từ ngân hàng mẹ giúp TCBS huy động được nguồn vốn giá rẻ, tạo điều kiện triển khai hoạt động phân phối chéo sản phẩm trái phiếu và cổ phiếu đến tệp khách hàng quy mô lớn.

Ngoài TCBS, công nghệ cũng giúp thị phần của công ty cùng một số CTCK “thuần tech” khác như DNSE (mở rộng nhiều ở mảng phái sinh) hay Kafi (mở rộng nhiều ở mảng margin) tiếp tục mở rộng ngay cả trong giai đoạn thanh khoản VN-Index suy giảm mạnh. Điều này chứng tỏ lợi thế công nghệ không chỉ là công cụ giảm chi phí, mà còn là nền tảng để chiếm lĩnh thị phần bền vững và chủ động, thay vì sống nhờ sóng thị trường như mô hình cũ. Khi tư duy vận hành được xây dựng theo định hướng Tech-Driven Scale-Up, biên lợi nhuận và tốc độ tăng trưởng không còn phụ thuộc nhiều vào mảng môi giới truyền thống và dư nợ margin, mà dựa trên việc gia tăng giá trị vòng đời khách hàng.

Phân tích sâu về vấn đề định giá thì nhà đầu tư sẽ phải hiểu rằng sở dĩ ngành tài chính gồm ngân hàng, chứng khoán, bảo hiểm… thường có mức định giá P/B thấp hơn nhiều so với các doanh nghiệp sản xuất hay dịch vụ truyền thống, bởi vì phần giá trị sổ sách (book value) của công ty chứng khoán thường đã phản ánh giá trị thị trường của các tài sản mà công ty đang có. Trong khi đó, đối với các công ty chứng khoán phần công nghệ thì những lợi thế về tệp khách hàng, sở hữu trí tuệ, năng lực R&D, đội ngũ công nghệ… sẽ không được phản ánh trong phần book value. Điều đó có nghĩa là phần book value của họ sẽ không phản ánh hết giá trị hợp lý về các tài sản góp phần tạo ra giá trị cho doanh nghiệp, từ đó góp phần thúc đẩy chỉ số P/B ở mức cao hơn.

Định giá một công ty chứng khoán không hề đơn giản nếu chỉ dừng lại ở việc so sánh mức định giá P/B của công ty so với trung bình ngành. Nhà đầu tư cần bóc tách và phân tích sâu mô hình kinh doanh, chất lượng lợi nhuận, và năng lực mở rộng hệ sinh thái để đánh giá mức định giá hợp lý. Với nền tảng công nghệ khác biệt, biên lợi nhuận vượt trội và bệ đỡ vững chắc từ nền tảng công nghệ nên các mô hình môi giới chứng khoán thuần tech sẽ có tiềm năng tăng trưởng lợi nhuận cao hơn.