Hơn một nửa thị trường chưa hồi phục hình chữ V, bắt đáy không dễ ngay cả với nhóm VN30

Tính đến phiên giao dịch cuối quý 2/2025, chỉ số VN-Index đã tăng 8.63% qua đó duy trì đà tăng trưởng của năm thứ 3 liên tiếp. Song, thực tế cho thấy thị trường không hề “dễ thở” với tất cả nhà đầu tư – hơn 50% mã trên toàn thị trường vẫn chưa quay lại mặt bằng giá trước cú sốc thuế quan hồi đầu tháng 4.

Hơn 50% cổ phiếu chưa lấy lại giá trước cú sập do thuế quan 2025

Cú sốc thuế quan tháng 4/2025 từng đẩy thị trường vào giai đoạn điều chỉnh sâu, có thời điểm VN-Index rơi vào vùng “gấu kỹ thuật”. Tuy nhiên, nhờ các yếu tố hỗ trợ chính sách như Nghị quyết 68, nỗ lực đàm phán thương mại Việt – Mỹ, kỳ vọng từ việc sắp xếp lại mô hình chính quyền đã giúp thị trường có lại những cảm hứng tích cực và đang phục hồi hình chữ V ấn tượng.

Chốt tháng 6/2025, VN-Index đạt thành tích tăng trưởng lũy kế 8.63%, nhiều cổ phiếu lớn như VIC, VHM, GEX, TCB bứt phá mạnh mẽ, giúp chỉ số chinh phục đỉnh 3 năm. Tuy vậy, không phải toàn bộ thị trường được hưởng “sóng thần” tăng giá.

Thống kê tại ngày 30/6 cho thấy, gần 830 mã trên 3 sàn, tương đương 52%, vẫn đang giao dịch dưới mức giá đóng cửa ngày 2/4 – thời điểm trước khi xảy ra cú sốc thuế quan. Nói cách khác, hơn một nửa thị trường vẫn chưa hồi phục theo chữ V.

Ngay cả trong những nhóm ngành có tính thị trường như ngân hàng, dầu khí, thép, chứng khoán, bất động sản hàng loạt cổ phiếu vẫn còn ở dưới vùng giá đầu tháng 4 như HPG, VPB, SSI, DIG, HCM, CTG, HDB, MSB, NKG, PVD, VCI, ACB...

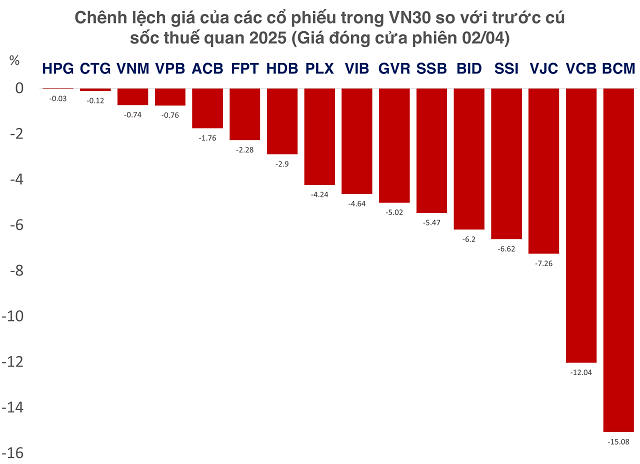

Trong đó, nhiều cổ phiếu nằm trong rổ VN30 như HPG, VPB, SSI, CTG, HDB. Thống kê riêng tại VN30 cũng cho thấy, rổ này có 16/30 mã đóng cửa quý 2/2025 thấp hơn so với phiên 2/4.

|

Điều này cho thấy, dù VN-Index đã “hồi hình chữ V”, chiến lược bắt đáy với cổ phiếu VN30 không hề dễ dàng và đòi hỏi sự kiên nhẫn. Việc chỉ số tăng không đồng nghĩa với toàn thị trường hồi phục theo, đặc biệt là trong bối cảnh thị trường bị dẫn dắt bởi một số cổ phiếu lớn như VIC, VHM, GEX hay TCB.

Chiến lược dài hạn và kỳ vọng cuối năm 2025

Tại ĐHĐCĐ thường niên 2025, ông Nguyễn Chí Thành – Tổng Giám đốc CTCP Chứng khoán Sài Gòn – Hà Nội (SHS) – từng chia sẻ rằng tự doanh SHS đã tham gia bắt đáy nhiều cổ phiếu trong giai đoạn thị trường rơi mạnh đầu tháng 4/2025, đặc biệt là nhóm cổ phiếu VN30. Theo ông, đây là những doanh nghiệp đầu ngành, quản trị tốt và có khả năng phục hồi mạnh sau các đợt suy giảm.

Ông Thành nhấn mạnh: “Trong các sự kiện như bầu Kiên, Biển Đông, Vạn Thịnh Phát hay COVID-19, các cổ phiếu VN30 thường là nhóm hồi phục nhanh nhất”.

Tuy nhiên, ông cũng thừa nhận sự khác biệt trong chiến lược của tổ chức và nhà đầu tư cá nhân, khi tự doanh thường không dùng margin để tránh rủi ro, trong khi cá nhân thường bị cuốn theo tâm lý ngắn hạn.

Đánh giá về sự phân hóa của nhịp hồi phục đang diễn ra, ông Trương Hiền Phương – Giám đốc cấp cao, Chứng khoán KIS Việt Nam – cho biết: “VN-Index có thể tiến đến mốc 1,400 điểm trong ngắn hạn, nhưng điều đó không đồng nghĩa toàn thị trường đều tốt lên. Nhiều cổ phiếu vẫn chưa đạt lại đỉnh cũ, nhiều nhà đầu tư vẫn đang bị lỗ.” Ông cho rằng, đà tăng hiện tại đến từ sự dẫn dắt của nhóm vốn hóa lớn như Vingroup, Masan, một số cổ phiếu ngân hàng, còn phần còn lại vẫn ì ạch.

Đáng lưu ý, theo ông Phương, thị trường đang kỳ vọng rất lớn vào việc được FTSE nâng hạng vào tháng 9/2025, cùng kết quả kinh doanh quý II sắp được công bố. Tuy nhiên, nếu các yếu tố quốc tế như đàm phán thuế quan Mỹ–Việt không thuận lợi, thì tâm lý có thể bị tổn thương mạnh bất chấp KQKD tích cực.

Trong khi đó, ông Bùi Văn Huy – Giám đốc Nghiên cứu FIDT nhấn mạnh: “Đà tăng hiện tại mang đậm dấu ấn FOMO, khi dòng tiền đang đổ dồn vào các cổ phiếu trụ. Điều này giúp thị trường lên điểm, nhưng lại khiến rủi ro điều chỉnh tăng cao nếu trụ bị xả.”

Theo ông Huy, chiến lược hợp lý hiện tại là giữ tỷ trọng cổ phiếu ở mức trung bình – khá (50–70% NAV), tránh mua đuổi giá cao, đặc biệt với các cổ phiếu đã tăng nóng. Nhà đầu tư nên ưu tiên cổ phiếu có nền tảng cơ bản vững chắc, hưởng lợi trực tiếp từ các chính sách vĩ mô như đầu tư công, bất động sản, xuất khẩu. Việc phân bổ một phần tiền mặt để chờ nhịp điều chỉnh là cần thiết, vì thị trường luôn có những biến động khó lường.