Ông Nguyễn Triệu Vinh (VCBF): Chứng khoán Việt Nam sở hữu nhiều động lực tăng trưởng, định giá vẫn hấp dẫn

Đó là chia sẻ của ông Nguyễn Triệu Vinh - Phó Giám đốc Khối Đầu tư, Giám đốc Đầu tư cổ phiếu, Công ty TNHH Quản lý Quỹ Đầu tư Chứng khoán Vietcombank (VCBF) tại chương trình Vietstock LIVE ngày 05/09.

Tăng trưởng lợi nhuận giúp duy trì trạng thái định giá hấp dẫn

Vào cuối tháng 8, P/E của VN-Index ở mức khoảng 15.2 lần, mức không còn rẻ so với bình quân trong quá khứ, mặc dù vẫn thấp hơn so với những giai đoạn mà chỉ số tăng rất mạnh, có lúc vượt 20 lần. Tuy nhiên, với triển vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết, định giá thị trường sẽ trở nên hấp dẫn hơn. Theo dự phóng tăng trưởng lợi nhuận năm 2025, P/E của thị trường có thể về mức 13.6 lần, mức hấp dẫn nếu so với định giá trung bình 10 năm qua.

Thứ hai, khi so sánh P/E của VN-Index với các chỉ số trong khu vực, dễ thấy có sự thấp hơn Ấn Độ và Trung Quốc, nhưng cao hơn Malaysia, Thái Lan và Philippines. Nếu xét thêm yếu tố tăng trưởng kinh tế và ổn định chính trị ở Việt Nam, có thể thấy thị trường chứng khoán Việt Nam xứng đáng được định giá ở mức cao hơn nhiều nước trong khu vực.

Về động lực tăng trưởng kinh tế của Việt Nam trong giai đoạn sắp tới, ông Vinh cũng như VCBF bày tỏ sự lạc quan trước nhiều yếu tố hỗ trợ.

Đầu tiên là Chính phủ tiếp tục quyết tâm thúc đẩy đầu tư công, trong bối cảnh ngân sách thuận lợi.

Thứ hai, các số liệu tăng trưởng gần đây rất khả quan. Khi du lịch phục hồi, nhiều ngành khác như bán lẻ, dịch vụ cũng sẽ được hưởng lợi.

Thứ ba, chính sách hỗ trợ tăng trưởng với mặt bằng lãi suất duy trì ở mức thấp, kích thích đầu tư và tiêu dùng. Ngoài ra, các chính sách cải cách hành chính, tinh gọn bộ máy sẽ giúp tiết kiệm chi phí thường xuyên, tạo nguồn lực cho phát triển hạ tầng. Chính sách giảm thuế VAT được kéo dài đến năm 2026 cũng là một yếu tố hỗ trợ.

Cuối cùng, Chính phủ khuyến khích khu vực này phát triển, từ đó nâng cao năng suất lao động, đẩy nhanh tiến độ dự án và gián tiếp hỗ trợ thị trường chứng khoán.

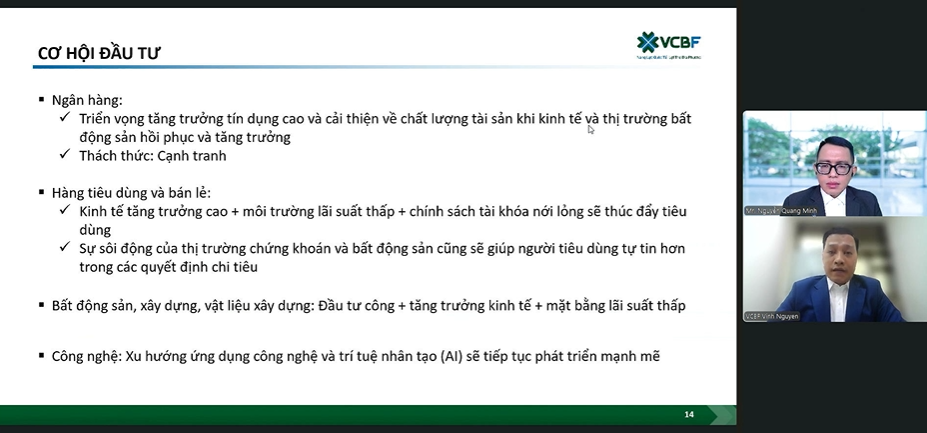

Với nhiều triển vọng, ông Vinh cho rằng có nhiều nhóm ngành có thể đầu tư trong thời gian tới, có thể kể đến tiêu dùng và bán lẻ nhờ lợi thế từ lãi suất thấp và chính sách tài khóa mở rộng. Khi thị trường chứng khoán và bất động sản phục hồi, tài sản của người dân tăng, họ sẽ tự tin chi tiêu hơn. Thực tế cho thấy đã có doanh nghiệp bán lẻ tự tin sớm đạt kế hoạch cả năm, hay số liệu phản ánh khách hàng quay lại mua các sản phẩm giá trị cao.

Bất động sản, xây dựng và vật liệu xây dựng đáng kỳ vọng với động lực từ đầu tư công, tăng trưởng kinh tế và mặt bằng lãi suất thấp.

Mảng công nghệ với xu hướng ứng dụng AI và công nghệ thông tin sẽ tiếp tục phát triển mạnh mẽ, tạo cơ hội cho những doanh nghiệp đủ tiềm lực phát triển sản phẩm công nghệ và AI.

Ngoài ra, ngành ngân hàng vẫn có tiềm năng nhưng cần chọn lọc. Bất chấp việc thị giá tăng mạnh trong thời gian qua nhưng định giá của một số ngân hàng vẫn chỉ ở mức tiệm cận trung bình quá khứ, trong khi triển vọng tăng trưởng trung và dài hạn vẫn khả quan. Điểm đáng lưu ý là cạnh tranh trong ngành ngày càng gay gắt, khiến NIM khó cải thiện trong ngắn hạn.

“Tại VCBF, chúng tôi vẫn đầu tư vào một số ngân hàng có hệ sinh thái tốt, chiến lược rõ ràng về chuyển đổi số, phát triển sản phẩm và giữ chân khách hàng. Chúng tôi cũng chú trọng đến chất lượng tài sản và mức định giá hợp lý” - ông Vinh chia sẻ.

Ảnh chụp màn hình sự kiện

|

Trong bối cảnh chưa có yếu tố vĩ mô nào thật sự bất lợi, ông Vinh vẫn lưu ý nhà đầu tư không được lơ là việc quản trị rủi ro, đặc biệt trong bối cảnh nhiều nhà đầu tư gần đây có xu hướng quay lại đầu tư theo sóng hoặc tin đồn, thay vì nghiên cứu kỹ doanh nghiệp.

Chuyên gia VCBF cũng lưu ý việc không nên “tất tay” vào một ngành để hạn chế rủi ro. Khi thị trường sôi động, nhiều nhà đầu tư có xu hướng dồn vốn vào một số cổ phiếu nhất định, làm tăng rủi ro tập trung.

Tỷ giá sẽ hạ nhiệt

Về tỷ giá vốn đang rất nóng gần đây, chuyên gia VCBF kỳ vọng áp lực sẽ giảm phần nào trong thời gian tới. Nguyên nhân chính khiến tỷ giá chịu áp lực là do Việt Nam đã giảm lãi suất khá nhiều, duy trì mức thấp để hỗ trợ và thúc đẩy tăng trưởng kinh tế, trong khi Mỹ vẫn giữ lãi suất ở mức cao để kiềm chế lạm phát.

Tuy nhiên, với mức lạm phát và lãi suất cơ bản hiện nay, kỳ vọng Fed sẽ có dư địa để cắt giảm lãi suất 2-3 lần trong năm nay, bắt đầu từ tháng 9. Khi Fed cắt giảm lãi suất, chênh lệch lãi suất giữa Việt Nam và Mỹ sẽ thu hẹp, từ đó giảm áp lực tỷ giá.

Ngoài ra, quý 4 thường là cao điểm kiều hối (chiếm khoảng hơn 30% lượng cả năm) đồng thời cũng là mùa cao điểm du lịch quốc tế, qua đó giúp tăng cung ngoại tệ, giảm áp lực tỷ giá.

Nâng hạng giúp thu hút lượng vốn ngoại đáng kể

Về triển vọng nâng hạng, ông Vinh kỳ vọng thị trường chứng khoán Việt Nam sẽ được FTSE quyết định nâng hạng trong đợt xếp loại tới. Điều này hoàn toàn phù hợp với quy mô, thanh khoản của thị trường Việt Nam so với các nước trong khu vực đã được nâng hạng trước đó. Đồng thời, đây cũng là kết quả hợp lý sau nhiều nỗ lực của Chính phủ, cơ quan quản lý và các công ty chứng khoán trong việc thúc đẩy quá trình nâng hạng.

Chính phủ đã đưa ra lộ trình cụ thể để tiếp tục nâng cấp, gia tăng chất lượng thị trường, không chỉ trước mắt mà cả sau khi được công nhận nâng hạng. Theo chia sẻ từ FTSE, sau khi có quyết định, thông thường cần 6 - 9 tháng để triển khai, nhưng với Việt Nam có thể kéo dài khoảng 1 năm. Do đó, kịch bản cơ sở là Việt Nam sẽ có quyết định nâng hạng vào tháng 9/2025 và chính thức được nâng hạng vào tháng 9/2026.

Theo FTSE, khi được nâng hạng, Việt Nam sẽ chiếm khoảng 0.3% trong chỉ số EM FTSE, tương đương dòng vốn thụ động khoảng 1 tỷ USD từ các quỹ chỉ số. Nếu số lượng và chất lượng doanh nghiệp niêm yết cải thiện, dòng vốn từ các quỹ chủ động có thể cao gấp 3-4 lần quỹ chỉ số, đưa tổng vốn ngoại rót vào Việt Nam lên khoảng 4-5 tỷ USD.

Theo đó, những nhóm hưởng lợi gồm công ty chứng khoán, đặc biệt là các công ty có thị phần lớn trong mảng khách hàng nước ngoài; và doanh nghiệp vốn hóa lớn còn room ngoại.

Tuy nhiên, việc FTSE không tự quyết định nâng hạng mà dựa vào ý kiến của khách hàng có thể dẫn đến tình huống một số nhà đầu tư chưa đồng ý, khiến Việt Nam có khả năng không được nâng hạng ngay tháng 9 này. Dù vậy, với quy mô vốn hóa, thanh khoản và nỗ lực cải cách thời gian qua, ông Vinh vẫn kỳ vọng vào kịch bản tích cực, trường hợp nếu không vào tháng 9 thì khả năng sẽ là tháng 3/2026.

Huy Khải

Tin tức liên quan

Phân tích kỹ thuật phiên chiều 05/09: Vượt mốc 1,700 điểm

6 hours ago

Cục Dự trữ Liên bang có thêm cơ sở cho việc cắt giảm lãi suất

6 hours ago

Na Uy thử nghiệm thành công máy bay điện đầu tiên bay thương mại

6 hours ago

Thị trường bất động sản phục hồi, chủ đầu tư CaraWorld ghi nhận kết quả khả quan

6 hours ago

Gia Lai tìm nhà đầu tư dự án NƠXH hơn 1,250 tỷ, cam kết giá bán không quá 14 triệu đồng/m2

6 hours ago

Tin tức phổ biến

-

Căng thẳng gia tăng tại Fed: Thống đốc Lisa Cook bị Bộ Tư pháp điều tra

6 hours ago

-

Gia Lai tìm nhà đầu tư dự án NƠXH hơn 1,250 tỷ, cam kết giá bán không quá 14 triệu đồng/m2

6 hours ago

-

Thị trường bất động sản phục hồi, chủ đầu tư CaraWorld ghi nhận kết quả khả quan

6 hours ago

-

Na Uy thử nghiệm thành công máy bay điện đầu tiên bay thương mại

6 hours ago

-

Cục Dự trữ Liên bang có thêm cơ sở cho việc cắt giảm lãi suất

6 hours ago

Thời tiết hôm nay

Nổi bật trong ngày

Chứng khoán VN-Index tăng 1.2%

Thị trường chứng khoán khởi sắc

Dự án năng lượng xanh mới

Đầu tư 2 tỷ USD vào điện mặt trời

Cải cách giáo dục 2025

Chương trình mới áp dụng toàn quốc

Đăng ký nhận tin

Nhận tin tức mới nhất qua email